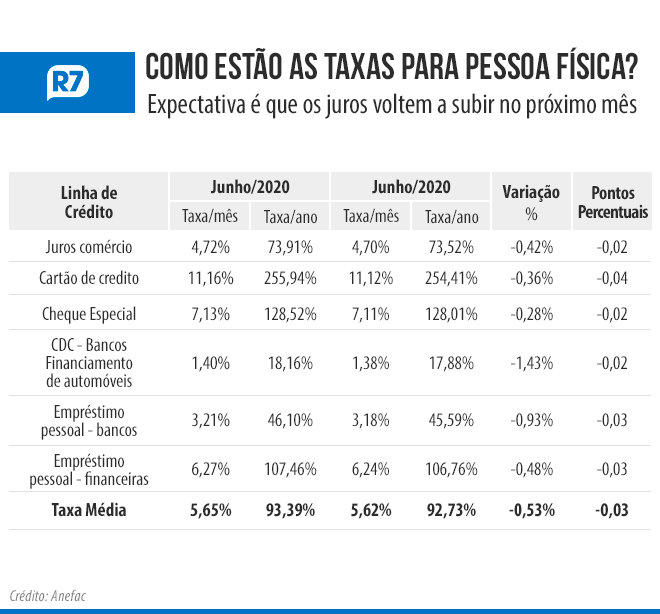

Taxas médias registraram recuo de 0,36%. Porém, modalidade mantém o maior patamar de juros das operações de crédito: 254,41% ao ano.

Os juros das operações de crédito voltaram a cair em julho, seguindo a sequência de reduções da Selic (taxa básica de juros). É o que aponta pesquisa divulgada pela Anefac (Associação Nacional dos Executivos de Finanças).

O cartão de crédito continua na liderança do ranking com a taxa mais cara, apesar de sofrer um pequeno recuo, 0,36% no mês passado.

A modalidade passou a operar de 11,16% ao mês (255,94% ao ano) em junho, para 11,12% ao mês (254,41% ao ano) em julho.

Também atingiu o menor patamar desde janeiro de 2016 quando chegou a 10,96% ao mês (248,34% ao ano).

A segunda maior taxa é encontrada no cheque especial, que também apresentou redução no mês passado.

Com queda de 0,28%, o juro da modalidade passou de 7,13% ao mês (128,52% ao ano) para 7,11% ao mês (128,01% ao ano). É o menor patamar da série histórica.As quedas nos juros das modalidades de crédito, porém, não devem continuar nos próximos meses.Miguel José de Oliveira.

Arte R7

Taxa média caiu 0,03 ponto percentual

No mês, a taxa média geral para pessoa física caiu 0,03 ponto percentual, atingindo 0,66 ponto percentual no ano, o que correspondente a uma queda de 0,53% em julho e de 0,71% em doze meses.

Com isso, o juro médio para pessoa física pasou de 5,65% ao mês (93,39% ao ano) em junho, para 5,62% ao mês (92,73% ao ano) em julho. É a menor taxa desde dezembro de 2013.

Houve uma redução de 0,36%, passando a taxa de 11,16% ao mês (255,94% ao ano) em junho/2020, para 11,12% ao mês (254,41% ao ano) em julho/2020. A taxa deste mês é a menor desde janeiro/2016 (10,96% ao mês – 248,34% ao ano).

Para Miguel José de Oliveira, diretor executivo da Anefac, as constantes quedas na Selic são as responsáveis por esse recuo.

Também influenciam nesse cenário:

• Redução dos depósitos compulsórios, promovida pelo Banco Central;

• Reduções dos depósitos

• Realização de operações de crédito com juros baixos;

• Aportes do governo para pagamento das folhas das empresas pequenas e médias; e

• Renegociação de dívidas com juros menores e a redução de juros para não agravar ainda mais o quadro de inadimplência e solvência das empresas e pessoas físicas.

O motivo, segundo ele, é a previsão de piora do cenário econômico com maior risco de crédito e da elevação da inadimplência.

“Entretanto algumas ações do BC podem amenizar estas altas como redução de impostos, compulsórios e reduções da Taxa Básica de Juros”, diz.

Empréstimo pessoal tem maior queda

A maior queda no juro, de 0,93%, foi no empréstimo pessoal feito em bancos. Passou de 3,21% ao mês (46,10% ao ano) em junho, para 3,18% ao mês (45,59% ao ano) em julho.

É a menor taxa desde outubro de 2013 quando atingiu 3,16% ao mês (45,26% ao ano). Nas operações com financeiras, a redução foi de 0,48%. Com isso, a taxa passou de 6,27% ao mês (107,46% ao ano) para 6,24% ao mês (106,76% ao ano).

A taxa deste mês é a menor da série histórica.

Uso do crédito exige cautela

Para Teresa Tayra, educadora financeira, é sempre bom considerar uma dívida no crédito rotativo do cartão de crédito por uma mais barata.

Porém, ela frisa que antes de fazer a troca, é preciso se conscientizar sobre três pontos:

• Parcelamento

Na maioria das negociações em parcelas, caso você comece a pagar e não consiga honrar a dívida até o fim, o valor do débito retorna ao montante inicial, não considerando o que foi pago até aquele momento.

“Por isso, quando o assunto é renegociar dívidas de uma forma parcelada, esteja atento e tenha a certeza e que o valor não vai comprometer o seu orçamento mensal.”

• Dívidas recorrentes

Outro ponto importante pe analisar se estar em dívidas é algo recorrente em sua vida.”Faça um mapeamento para entender se é falta de organização ou necessidade de uma renda complementar.”Teresa Tayra

• Uso correto do cartão de crédito

O cartão de crédito é um dos maiores causadores de endividamento pois, infelizmente, as pessoas o usam como extensão do salário e não como um centralizador de pagamento.

“A maioria das pessoas não percebe que o limite aprovado, quase sempre, é além de sua capacidade de pagamento ou controle”, diz Teresa.

Não conseguir pagar o cartão na totalidade já é um alerta de que é preciso rever imediatamente seu padrão de vida e seu controle financeiro, alerta a educadora.

Fonte: R7